2017年中国笔记本电脑行业的市场及笔记本电脑出租发展趋势

本文先回顾了笔记本电脑销售数据,增长情况,分享行业品牌竞争程度,产业链,全球化趋势,最后从笔记本电脑出租剖析笔记本电脑发展趋势。

(1 )全球笔记本行业概况

①市场规模

从市场规模来看,2013 年、2014 年及 2015 年全球笔记本电脑出货量分别为1.69 亿台、1.75 亿台及 1.64 亿台,基本稳定在 1.7 亿台左右。2015 年笔记本电脑出货有所下滑,主要是由于上半年汇率贬值,影响欧洲及拉丁美洲等新兴国家市场需求,再加上 2015 年三季度新规格操作系统 Windows10、四季度英特尔新CPUSkylake 的发布,造成了消费延迟。

图:全球笔记本电脑出货量(百万台)

从市场规模变动趋势来看,2003 年至 2010 年,主流笔记本价格逐步下降到万元人民币以下,笔记本电脑市场进入快速普及期,全球笔记本出货量高速增长,即便是遭受金融危机的影响,年复合增长率仍然高达 26%。2012 年开始,行业进入调整期,其主要原因如下:

其一,笔记本电脑销量受到智能手机与平板电脑等可替代产品的冲击。笔记本电脑所承载的娱乐休闲功能被智能手机、平板电脑所分流,用户使用笔记本电脑的时间有所降低,且更集中于办公属性,故直接影响了消费者需求。

其二,笔记本电脑更新换代速度减缓,生命周期延长。以往,笔记本电脑硬件提升快,用户对笔记本更新换代的周期也相对较短,大概为 2-3 年。过去几年,笔记本新品硬件提升不明显、软件通过升级就能通用,故用户购买新一代笔记本电脑的意愿并不强烈,进而变相地延长了笔记本电脑产品的生命周期。

基于以上数据,全球笔记本电脑的出货量虽自 2011 年开始进入调整区间,但在 2013 年至 2015 年其降幅已逐渐趋于平缓。

未来,随着笔记本差异化定位的明确以及商业笔记本市场的稳定,其市场份额预计将保持稳定;同时,随着微软新推出的 Windows10 操作系统、英特尔推出第六、七代酷睿处理器以及一些新技术的进入也会拉动消费笔记本市场的增长,进一步刺激笔记本市场规模。

②市场格局

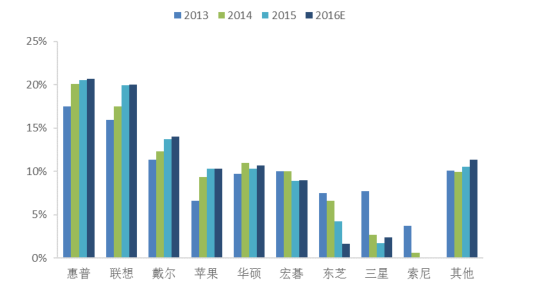

全球笔记本市场呈现极高的市场集中度,市场份额被主要的几大品牌商牢牢占据。截至 2015 年底,全球前 8 大笔记本电脑品牌商依次为惠普、联想、戴尔、苹果、华硕、宏碁、东芝、三星,合计占据市场 89.55%的份额。前 8 大品牌商呈现三大梯队,第一梯队(前三名)市场份额优势显著,第二及第三梯队竞争激烈。

表:笔记本品牌商全球市场份额

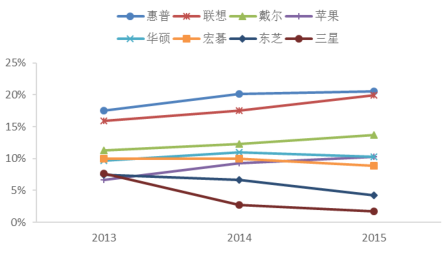

图:全球笔记本电脑占有率变化情况(品牌)

全球笔记本电脑市场厂商中的第一梯队(惠普、联想、戴尔)保持稳定,其市场份额从 2013 年至 2015 年持续上升,占比从 44.70%持续上升至 54.10%。其中,联想的市场份额增速最快,市场占有率的复合增长率达 11.87%。

除第一梯队外,其他厂商中表现较好的为苹果、华硕及宏碁。其中苹果笔记本电脑市场占有率提升较快,从 2013 年的 6.60%上升至 2015 年的 10.30%。

其余品牌均呈现不同程度的下滑,市场份额被挤占严重,与前两个梯队差距进一步拉大。东芝、三星及索尼市场份额进一步下滑,其中三星持续转型,将目标市场定位在出货量小但获利佳的高端商务本及新型游戏本;索尼的市场份额进一步下滑,份额不足 0.6%,故被并入在其他厂商份额中一同计算。

2016 年笔记本电脑市场仍由惠普与联想争夺第一名宝座,鉴于美国市场需求相对畅旺,因此惠普胜出机率大;戴尔将稳坐笔记本电脑出货第三名的位置;而第四至第六名的华硕、苹果与宏碁则战况激烈,市场份额约在 10%上下拉锯;东芝、索尼等老牌品牌商的份额继续下滑。

图:各笔记本电脑品牌商全球市场份额变化

(2 )笔记本电脑行业发展历程

笔记本电脑制造行业经历了从制造模式到代工制造模式,再到完全代工模式的发展历程。最初,行业采取制造模式,即笔记本电脑的所有或绝大多数配件均由笔记本品牌商自行生产。随着电子工业的快速发展,市场竞争越发激烈,生产规模日益膨胀,产品的型号和功能日益复杂,使用的材质丰富、零件繁多,导致了专业化分工进一步细化。许多品牌商把有限的精力和财力投入到产品的功能和性能方面,而把结构件模组、电路系统等通用技术能够实现的部分交给专业的代工厂进行生产,从原本制造模式朝着代工制造模式发展。

完全代工模式是专业化分工的形式,是指品牌商将产品生产全部交给代工厂商,品牌商集中精力于形象设计和营销服务上,转而成为品牌的塑造者。此时,代工厂成为综合制造商的角色,通过进一步的行业细化分工,将产品的结构件(如外壳、链接轴等)全部外包给更专业的结构件厂商,这也就导致了专业结构件厂商的诞生。

此外,部分品牌商出于加强供应链控制、保护供应链安全、提高产品开发效率等因素的考虑,也会选择自主生产或通过与代工厂成立合资厂的方式(如联想的“合肥联宝”和三星的“苏州三星电子”等)生产部分产品并将重要零部件交由专业零配件厂商生产。

(3 )笔记本电脑产业链情况

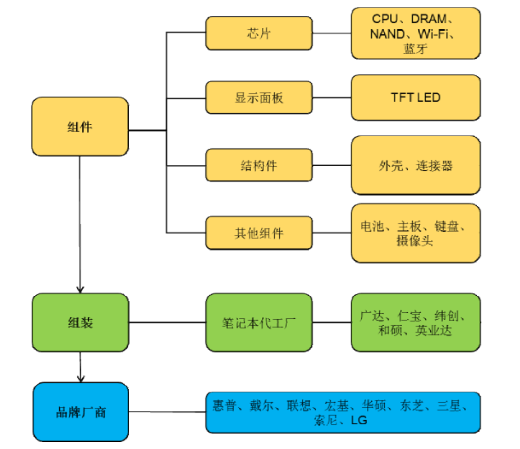

笔记本电脑是笔记本电脑结构件的终端产品,其制造环节覆盖了完整的消费电子产业链。其中,上游主要包括主动元件、被动元件、功能元件和结构元件等半导体零组件供应商;中游主要为组装代工厂;下游为所有主流笔记本电脑品牌厂商。

上游零组件可以细分为主动元件、被动元件、功能元件和结构元件等。其中,主动元件包括以中央处理器、NAND 和 DRAM 存储芯片、蓝牙芯片、WIFI 芯片、音频控制芯片等各种 IC 芯片;被动元件包括电阻、电感、电容、晶振等;功能元件主要有液晶面板、电池模组、摄像头等;结构元件则包含外壳、结构件和PCB 等。

中游主要为组装代工厂,主要承担综合制造商的角色,通过向各专业的零组件制造厂采购零组件来组装制造各类笔记本。全球十大笔记本电脑代工厂分别为广达(Quanta)、仁宝(Compal)、纬创(Wistron)、英业达(Inventec)、和硕、精英-志合、大众(FIC)、伟创力-华宇(Arima)、神基(Mitac)、蓝天(CLEVO)。

下游为笔记本电脑的各大品牌商,主要负责产品的功能设计研发、品牌形象设计、营销服务,主要起品牌运营的作用。全球主要的品牌商为惠普、联想、戴尔、华硕、宏碁、苹果、东芝、三星等。

图:笔记本电脑产业链图

在笔记本的价值链体系中,完全理想的代工模式下的品牌商获得品牌塑造、核心技术专利(如专利、设计授权等)和销售阶段的价值,价值分配比例最高。

代工厂商获得产品生产加工价值,但价值分配比例较低,主要通过扩大规模和总量来盈利。而针对单个结构件,其相应外观设计、结构设计、结构件生产和后续改进的价值由结构件厂商获取,其所获得的价值由该结构件占最终产品的比重及相应技术含量来决定。

(4 )笔记本电脑行业未来发展趋势

①多屏共存,细分市场孕育机会

智能手机与平板电脑尽管在很大程度上对笔记本电脑造成了冲击,但从目前来看,智能手机与平板电脑的市场增长速度也在放缓,平板电脑甚至出现负增长。2015 年平板电脑出货量为 1.685 亿台,同比下滑 12.2%。

未来几年,智能手机、平板电脑、笔记本电脑多屏共存的情况将越来越显著,且多屏环境会在同一个消费者身上上演,且用户数量会越来越多。

不同的屏对应不同的应用场景。以智能手机与平板电脑为代表的电子设备将更多地承担起娱乐类的轻度应用功能,而笔记本电脑则将更多地承担重度应用的角色,例如玩竞技游戏、做复杂的 office 文档、代码编制及运算、绘图渲染等对配置硬件要求高的工作。因此,笔记本正向专业化、商务化方向转型,已经出现了高配置的专业游戏本、主打便携办公功能的超极本、专业渲染本(工作站)等。

此外,微软新推出的 Windows10 操作系统、英特尔推出第六、七代酷睿处理器以及一些新技术的进入也会对消费笔记本市场起到一定的拉动作用。

②商用笔记本市场需求仍将稳中有升

笔记本电脑的应用场景,多年来已经养成了娱乐、办公两极分化的格局。如今 PC 消费市场比较稳定且消费者趋于理性,但受智能手机、平板电脑等产品影响,用户使用笔记本电脑在功能方面已有所改变,游戏娱乐等功能重要性降低,而商务办公使用重要性明显提升。

以苹果为例,虽然 iPhone 和 iPad 极大地推动了移动智能终端设备的普及,但是苹果却正在有意识地与 IBM 等行业巨头开展合作,将战略重点由消费级市场转向商用市场。而这样的战略转型,也帮助苹果笔记本电脑的市场占有率呈现明显的上升。对于其他 PC 厂商而言,苹果的这一事例也充分证明了商用笔记本市场依然有着强大的需求和旺盛的潜力。

③个人电脑小型化趋势,拉动笔记本电脑需求上升

传统台式电脑由于体积及噪音较大,以及笔记本电脑平均单价的逐年下降,整个市场竞争力正在逐年减少。

2010 年至 2015 年,传统台式电脑销售占个人电脑总销量(含传统个人电脑及笔记本电脑)已经从 43.85%下降至 39.94%。未来笔记本电脑随着摩尔定律而带来的性能持续提升,预计笔记本电脑将继续蚕食传统台式电脑的市场份额,从而拉动笔记本电脑需求。

④旧机存量大,潜在换机需求较大

由于消费电子产品存在明显的寿命期限,如笔记本电脑的正常使用寿命通常为 2-3 年,作为一个成熟市场,存在较大的更新需求。

2013 年笔记本电脑的出货量 1.69 亿台,2016 年开始进入替换期间,假设其在 3 年内均匀释放替换需求,则每年有 5,600 万台的笔记本电脑需要更新。

笔记本电脑的替换需求将为笔记本市场整体容量带来较大的正面影响。

电脑出租随着租赁经济兴起发展迅速,人人租机(www.rrzuji.com)、易点租、凌雄租赁等笔记本租赁平台发展迅速。

⑥VR、AR 等新技术拉动笔记本换机需求

回顾消费电子产品的历史可以发现,技术进步是行业重要的驱动因素,技术创新和技术路线选择决定了未来市场的方向。具有广泛吸引力的应用场景向笔记本电脑性能提升提出了更高的要求,也是影响未来笔记本电脑市场需求的重要因素。

VR、AR 技术被誉为 2010 年以来最具市场价值的电脑租赁下游应用场景。由于现有笔记本电脑平均性能较难满足 VR、AR 技术对于电脑运算性能的要求,因此其对于消费者的吸引力也将增大笔记本电脑市场的换机需求。

人人租小程序

企业信用租小程序

人人租APP